Die Große Inversion: Tesla als Plattform für Physische KI und dezentrale Energie

Die Analyse der Tesla Inc. im Jahr 2026 offenbart ein Unternehmen, das sich inmitten einer der radikalsten strategischen Neuausrichtungen der Industriegeschichte befindet. Während das Jahr 2025 finanziell durch eine Stagnation des Automobilumsatzes und einen deutlichen Rückgang des Nettogewinns geprägt war, markiert dieser Zeitraum gleichzeitig den Übergang von einem hardwarezentrierten Fahrzeughersteller zu einem Unternehmen für physische künstliche Intelligenz (KI) und globale Energieinfrastruktur. Die vorliegenden operativen Daten des ersten Quartals 2026 sowie die Extrapolation der Wachstumsraten in den Segmenten Energiespeicherung und Robotik deuten darauf hin, dass die Bewertung des Unternehmens bis 2030 primär durch Software-Abonnements, autonome Mobilitätsdienste und humanoide Arbeitskräfte getrieben sein wird.

Finanzielle Performance und die Erosion des klassischen Automobilmodells

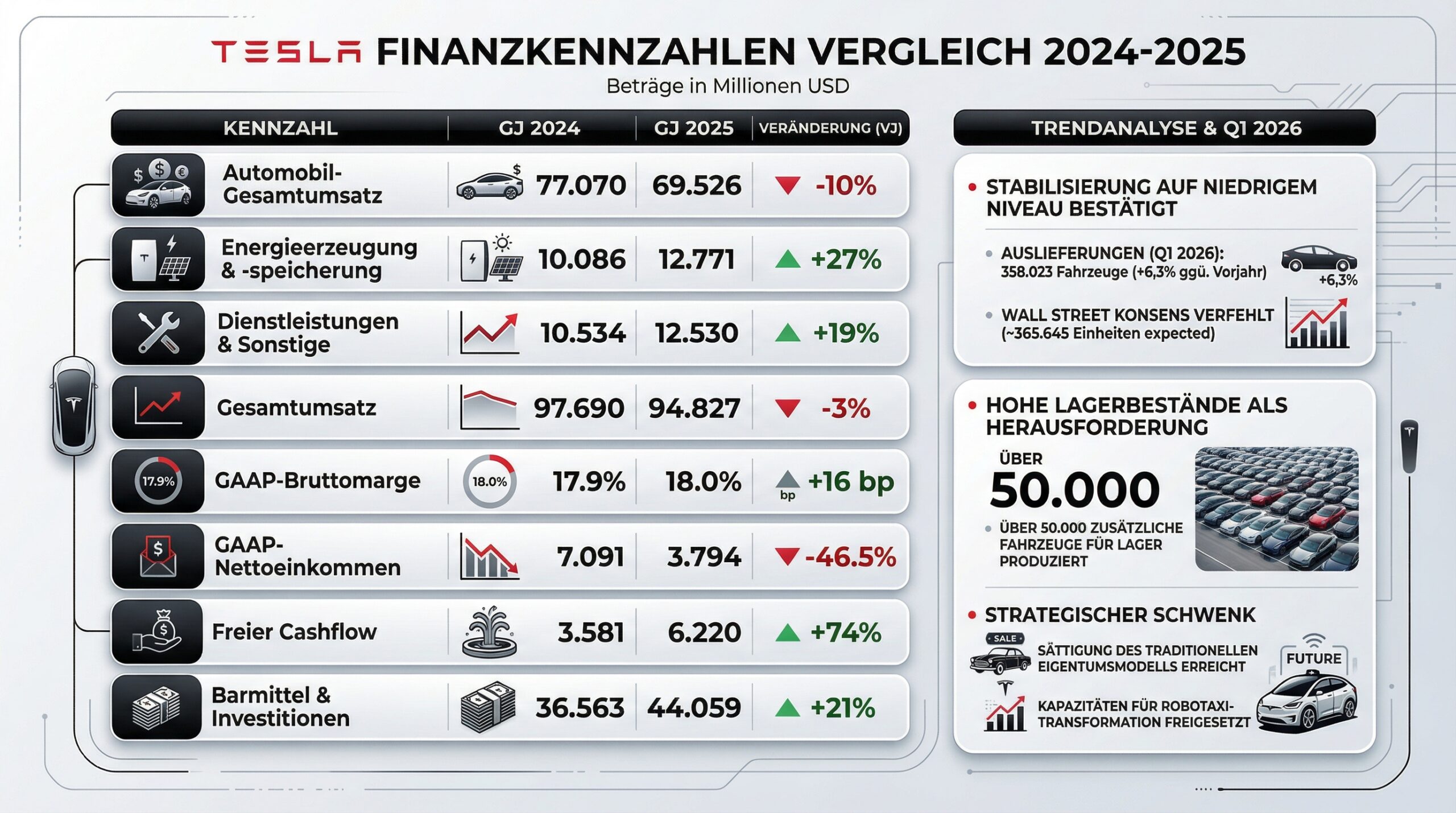

Die Geschäftsjahre 2024 und 2025 verdeutlichen die Herausforderungen im globalen Elektrofahrzeugmarkt (EV). Der Gesamtumsatz sank im Jahr 2025 um 2,93 % auf 94,827 Mrd. USD, was primär auf einen Rückgang der Automobilumsätze um 10 % zurückzuführen ist. Der GAAP-Nettogewinn verzeichnete einen Einbruch um 46,5 % auf 3,794 Mrd. USD, was die intensive Preiskonkurrenz und die massiven Forschungs- und Entwicklungsausgaben für KI-Projekte widerspiegelt. Dennoch konnte Tesla seine Cash-Position durch einen starken Free Cash Flow von 6,22 Mrd. USD auf insgesamt 44,1 Mrd. USD ausbauen, was das notwendige Kapital für die nächste Wachstumsphase bereitstellt.

Vergleich der finanziellen Eckdaten 2024-2025

Das erste Quartal 2026 bestätigte diesen Trend der Stabilisierung auf niedrigem Niveau. Mit 358.023 ausgelieferten Fahrzeugen verzeichnete Tesla zwar ein Plus von 6,3 % gegenüber dem schwachen Vorjahresquartal, blieb jedoch unter dem Wall-Street-Konsens von ca. 365.645 Einheiten. Besonders kritisch wurde die Produktionsdifferenz bewertet: Über 50.000 Fahrzeuge wurden im ersten Quartal zusätzlich auf Lager produziert, was auf einen weiteren Aufbau des Inventars hindeutet. Diese Daten legen nahe, dass das klassische Modell des Fahrzeugverkaufs an Endkunden (“Ownership-Modell”) an seine Sättigungsgrenze stößt, während Tesla Kapazitäten für die Transformation zur Robotaxi-Produktion freisetzt.

Die Transformation der Fertigung: Unboxed-Prozess und Project Redwood

Um die Kostenführerschaft im Massenmarkt zurückzugewinnen, setzt Tesla ab Mitte 2026 auf das “Project Redwood”, ein kompaktes Fahrzeug für ca. 25.000 USD. Die technologische Grundlage bildet der revolutionäre “Unboxed”-Fertigungsprozess. Im Gegensatz zur traditionellen Fließbandfertigung, bei der das Fahrzeug skelettartig durch die Fabrik wandert, werden beim Unboxed-Verfahren separate Module (Vorderseite, Rückseite, Unterseite, Innenraum) parallel fertiggestellt und erst im finalen Schritt zusammengefügt.

Die Implikationen dieses Prozesses für die Kostenstruktur bis 2030 sind erheblich. Tesla strebt eine Reduzierung der Herstellungskosten um bis zu 50 % an, bei gleichzeitiger Verringerung des Fabrik-Fußabdrucks um 40 %. Durch die Parallelisierung der Arbeitsschritte kann die Produktionsgeschwindigkeit drastisch erhöht werden, was für das Erreichen des Ziels von 20 Millionen produzierten Fahrzeugen pro Jahr bis 2030 unerlässlich ist.

Die Einstellung der Produktion der Modelle Model S und Model X im Jahr 2026 (“honorable discharge”) ist ein konsequenter Schritt, um Fabrikflächen in Fremont für die Hochlaufphase des humanoiden Roboters Optimus und die nächste Fahrzeuggeneration freizumachen. Dies unterstreicht den Fokus auf Skalierbarkeit gegenüber margenschwächeren Nischenprodukten.

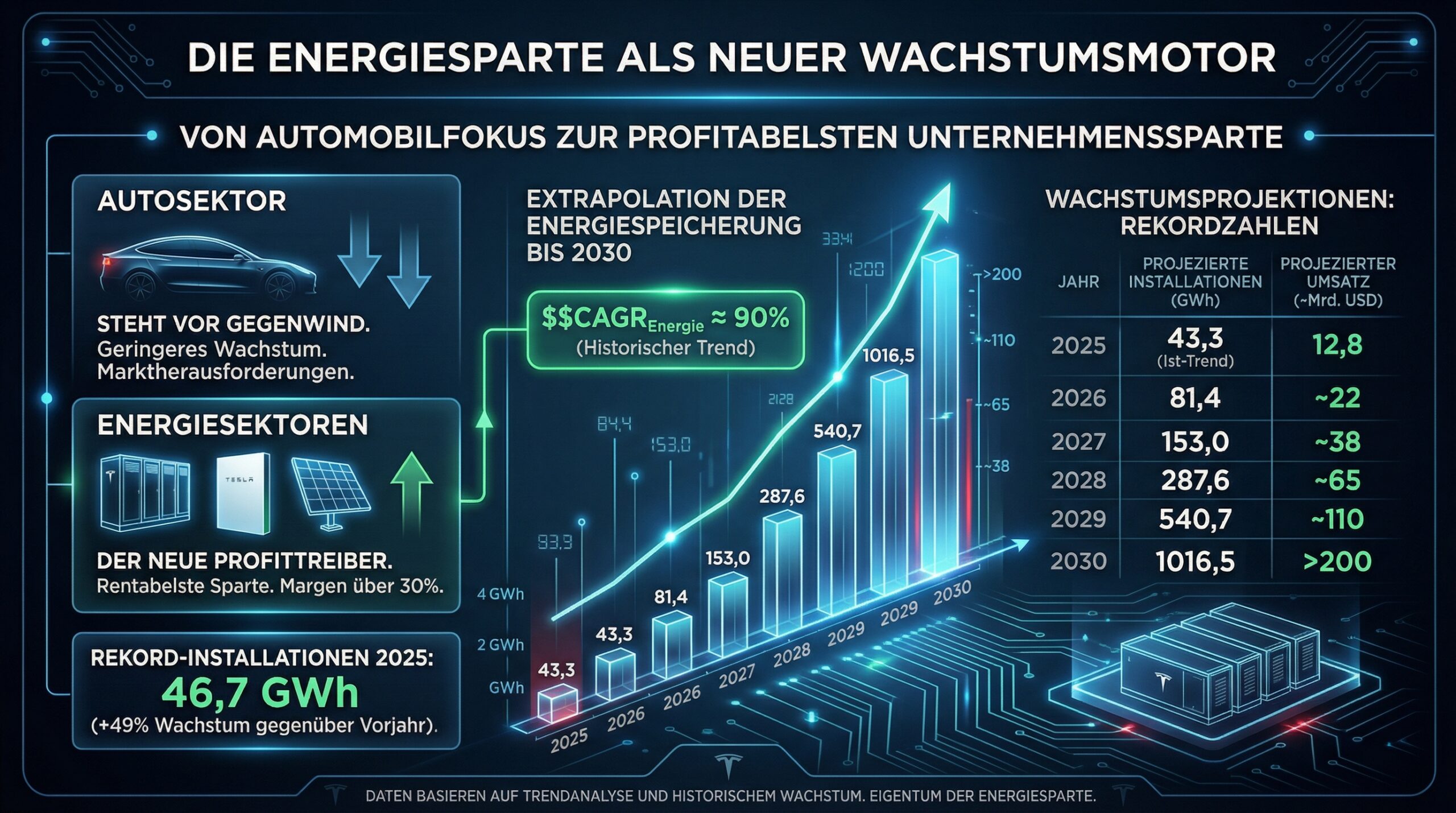

Die Energie-Sparte als neuer Wachstumsmotor

Während das Automobilgeschäft mit Gegenwind kämpft, hat sich das Segment Energieerzeugung und -speicherung zum profitabelsten Teil des Unternehmens entwickelt. Im Jahr 2025 erreichten die Installationen einen Rekordwert von 46,7 GWh, was einem Wachstum von 49 % gegenüber dem Vorjahr entspricht. Mit Bruttomargen von über 30 % im Energiesektor übertrifft dieser Bereich bereits die Rentabilität der Fahrzeugsparte.

Extrapolation der Energiespeicherung bis 2030

Basierend auf einer historischen durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 88-92 % lässt sich eine Entwicklung prognostizieren, die das Energiegeschäft bis zum Ende des Jahrzehnts zum dominanten Umsatzträger machen könnte.

Die Realisierung dieses Wachstums stützt sich auf die Einführung des Megapack 3 im späten Jahr 2025. Das neue System bietet eine Kapazität von 5 MWh pro Einheit und nutzt die Wärmepumpentechnologie des Model Y für ein effizienteres Thermomanagement, was die Anzahl der Verbindungen um 78 % reduziert und die Zuverlässigkeit erhöht. Das “Megablock”-Design ermöglicht zudem die Vorintegration von 20-MWh-Arrays, was die Installationszeit vor Ort um 23 % verkürzt. Mit der geplanten Megafactory in Houston, Texas, die Ende 2026 den Betrieb aufnimmt, wird Tesla seine jährliche Produktionskapazität für Megapacks auf über 130 GWh steigern.

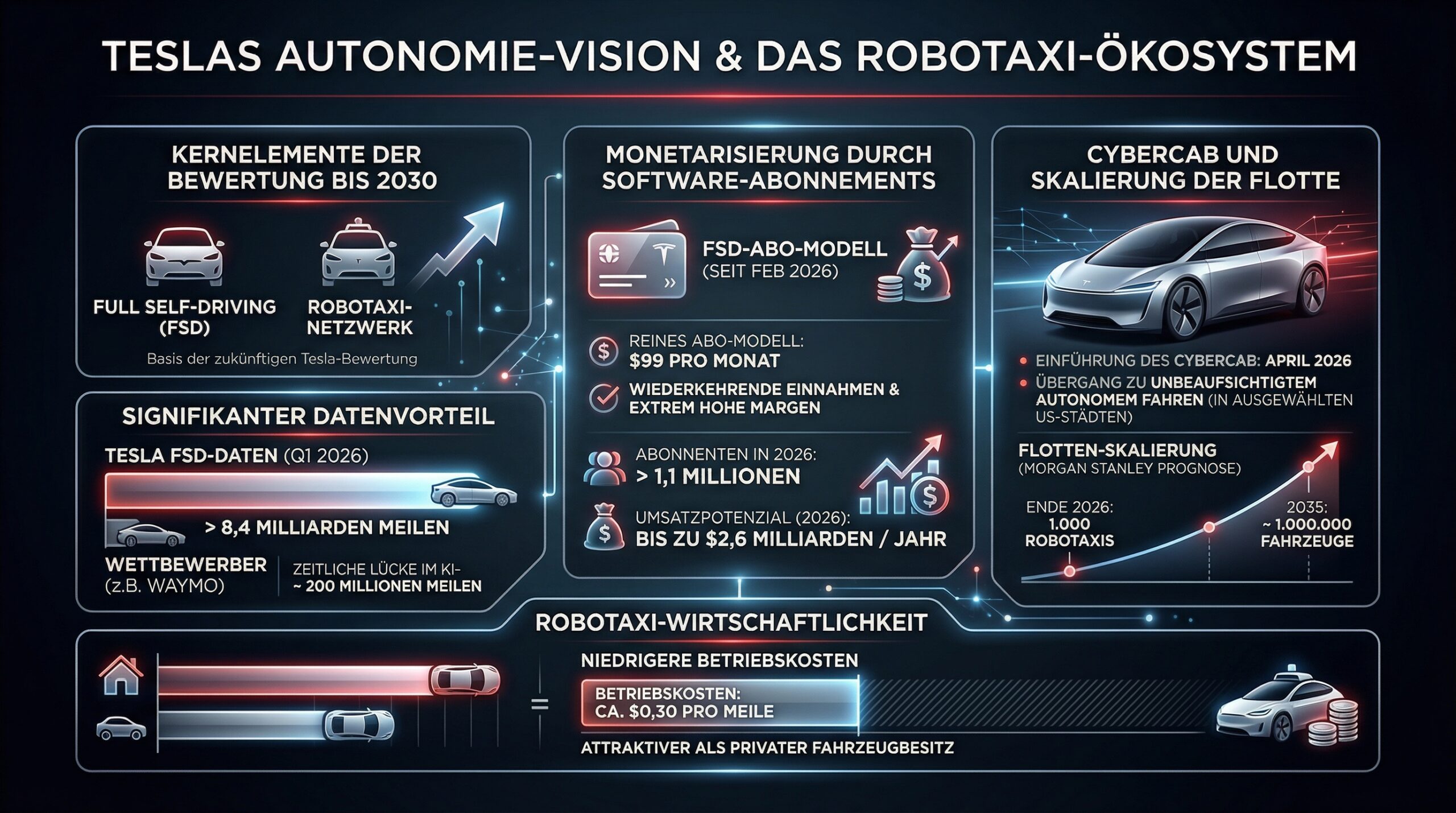

Autonome Mobilität und das Robotaxi-Ökosystem

Das Herzstück der Bewertung von Tesla bis 2030 ist das Full Self-Driving (FSD) System und das darauf basierende Robotaxi-Netzwerk. Bis zum ersten Quartal 2026 hat Tesla über 8,4 Milliarden Meilen an FSD-Daten gesammelt. Dieser Datenvorsprung fungiert als “temporaler Graben” gegenüber Wettbewerbern wie Waymo, die lediglich auf ca. 200 Millionen Meilen kommen.

Monetarisierung durch Software-Abonnements

Seit Februar 2026 verfolgt Tesla ein reines Abonnementmodell für FSD (99 USD pro Monat), um wiederkehrende Einnahmen mit extrem hohen Margen zu generieren. Bei über 1,1 Millionen Abonnenten im Jahr 2026 entspricht dies bereits einem jährlichen Umsatzpotenzial von bis zu 2,6 Mrd. USD.

Die Einführung des Cybercab im April 2026 markiert den Übergang zum unüberwachten autonomen Fahren in ausgewählten US-Städten. Morgan Stanley prognostiziert eine Flottengröße von 1.000 Robotaxis bis Ende 2026, mit einem Skalierungspfad auf eine Million Fahrzeuge bis 2035. Die Betriebskosten werden auf ca. 0,30 USD pro Meile geschätzt, was das Robotaxi-Modell ökonomisch attraktiver macht als den privaten Fahrzeugbesitz.

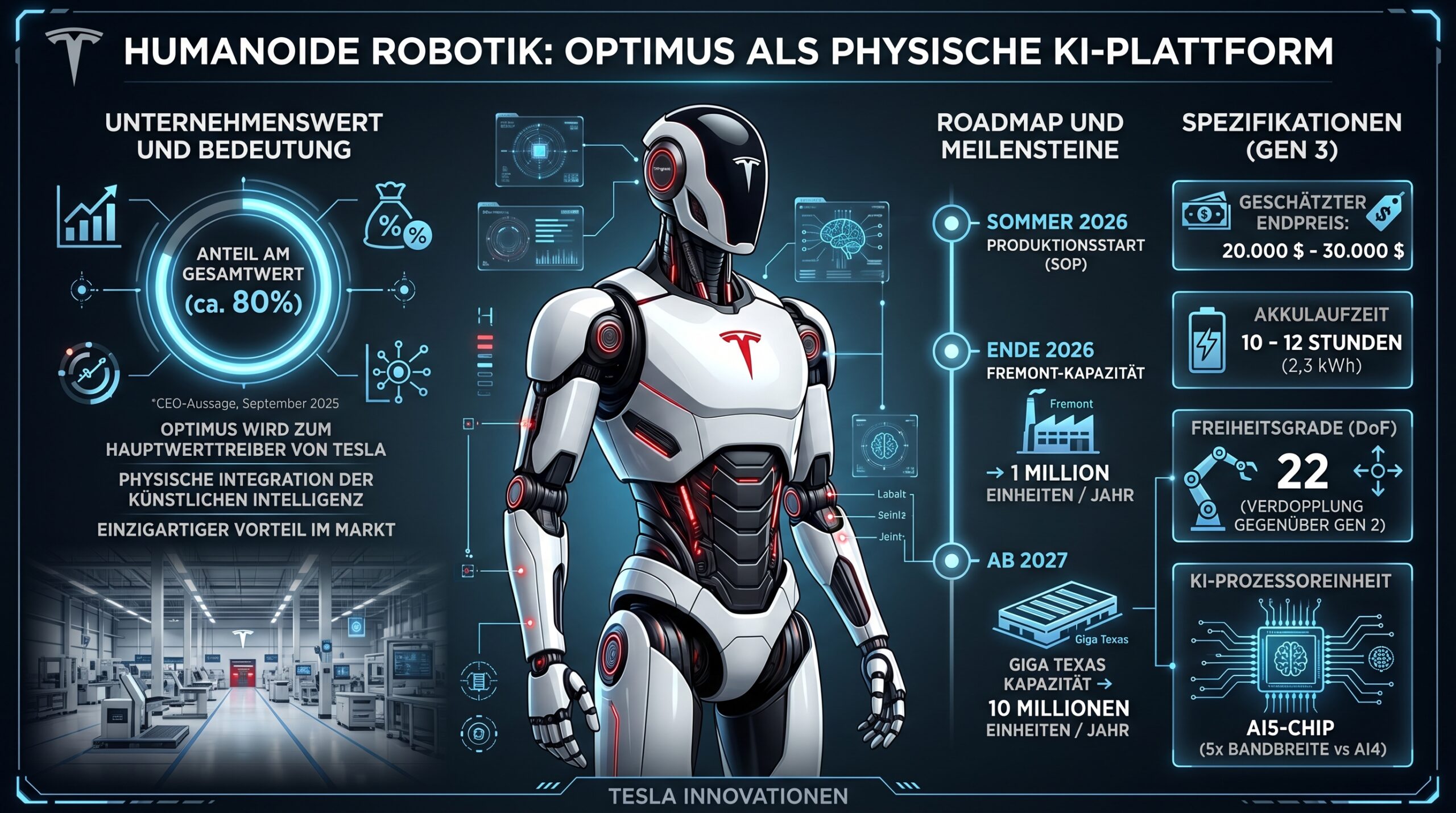

Humanoide Robotik: Optimus als physische KI-Plattform

Ein signifikanter Teil des zukünftigen Unternehmenswertes wird dem humanoiden Roboter Optimus zugeschrieben. Elon Musk betonte im September 2025, dass Optimus etwa 80 % des Gesamtwertes von Tesla ausmachen werde. Die Massenproduktion des Optimus Gen 3 soll im Sommer 2026 beginnen, wobei das Werk Fremont eine Kapazität von einer Million Einheiten pro Jahr anstrebt.

Optimus Generation 3: Roadmap und Spezifikationen

Die strategische Relevanz von Optimus liegt in der Adressierung der globalen Arbeitskrise. Bis 2030 wird ein Mangel von fast 8 Millionen Arbeitskräften in der Fertigungsindustrie weltweit prognostiziert. Tesla plant, Optimus zunächst intern zur Montage von Batterien und zur Handhabung von Bauteilen einzusetzen, bevor der Verkauf an externe Industriekunden beginnt. Die Integration in den “Cortex 2.0” Supercomputer (500 MW Kapazität bis Mitte 2026) ermöglicht ein kontinuierliches Training der Roboter-Fähigkeiten durch Simulation und reale Interaktion.

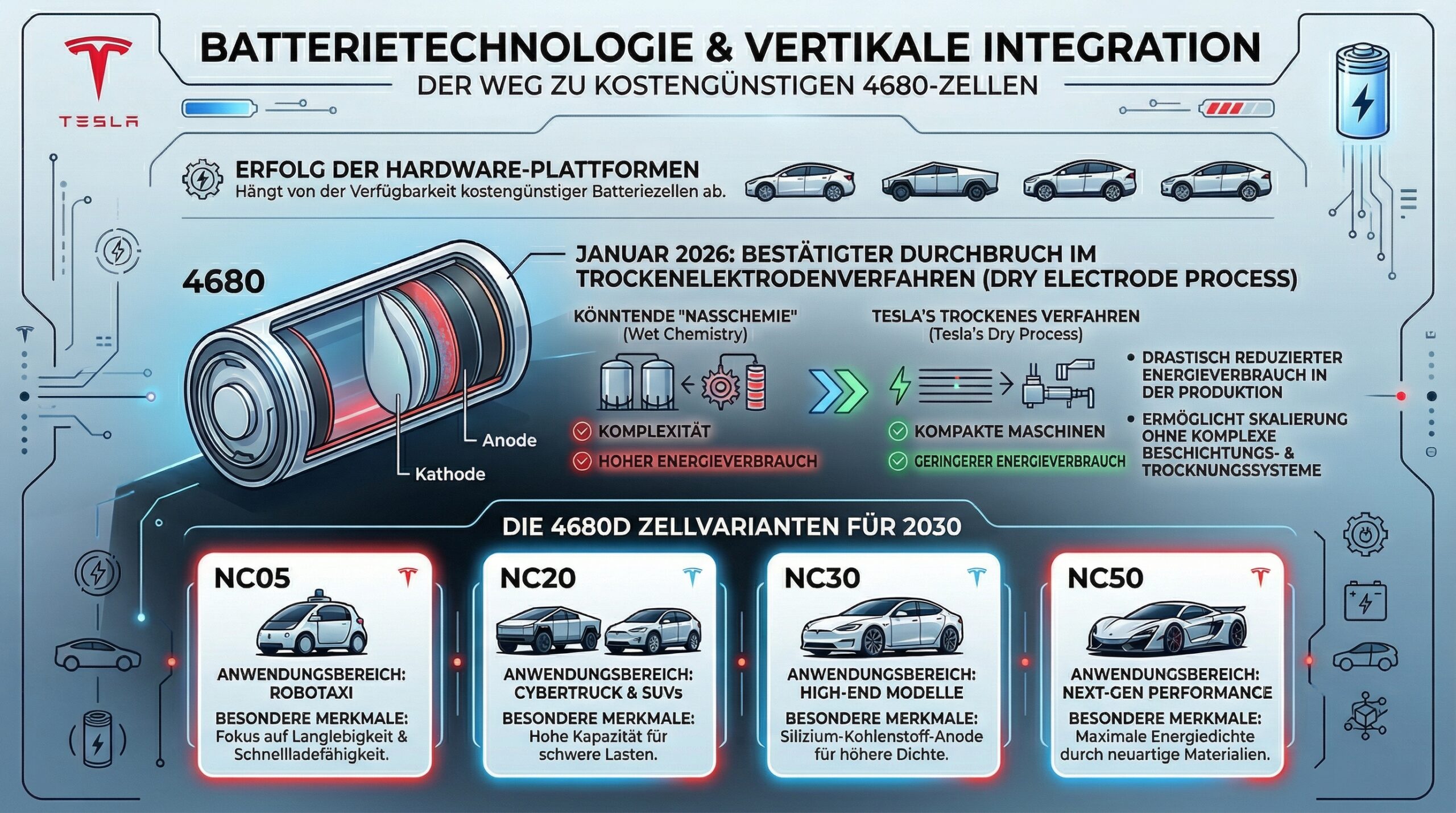

Batterietechnologie und vertikale Integration

Der Erfolg der Hardware-Plattformen hängt maßgeblich von der Verfügbarkeit kostengünstiger Batteriezellen ab. Im Januar 2026 bestätigte Tesla den Durchbruch beim Trockenelektroden-Verfahren für sowohl die Anode als auch die Kathode der 4680-Zelle. Dieses Verfahren reduziert den Energieverbrauch in der Produktion drastisch und ermöglicht eine Skalierung ohne die komplexen Beschichtungs- und Trocknungsanlagen der herkömmlichen “Nass”-Chemie.

Die 4680D-Zellvarianten für 2030

Unter dem Projektnamen “4680D” entwickelt Tesla vier spezialisierte Zellvarianten, die bis 2030 das gesamte Produktportfolio abdecken sollen:

Ergänzt wird diese Strategie durch eine neue LFP-Zellfabrik in Nevada, die auf CATL-Technologie basiert und Anfang 2026 mit der Produktion begann. Tesla sichert sich damit eine diversifizierte Zellversorgung, um gegen Handelsbarrieren und Rohstoffengpässe gewappnet zu sein. Die eigene Lithium-Raffinerie in Texas (Zielkapazität: 30 GWh/Jahr) trägt zusätzlich zur Resilienz der Lieferkette bei.

Geopolitische Expansion und Marktentwicklung

Der Ausbau der globalen Präsenz konzentriert sich im Zeitraum bis 2030 stark auf den asiatisch-pazifischen Raum. Der geplante Markteintritt in Indien im April 2026 über ein CKD-Werk (Completely Knocked Down) in Satara ist ein strategischer Meilenstein. Tesla nutzt hierbei die indische EV-Politik, die reduzierte Importzölle von 15 % bei einer Investitionsverpflichtung von mindestens 500 Mio. USD gewährt.

Die Indien-Strategie als Blaupause für Schwellenländer

Tesla plant, Indien nicht nur als Absatzmarkt, sondern als Export-Hub für Südostasien und Afrika zu nutzen. Ein Joint Venture mit der SRAM & MRAM Group sieht den Bau von fünf Batteriefabriken in Indien vor, um die lokale Wertschöpfung zu maximieren. Bis 2030 könnte die Produktion in Indien eine Kapazität von 500.000 Fahrzeugen pro Jahr erreichen, wobei ein speziell entwickeltes Modell für ca. 24.000 USD im Fokus steht.

In China hingegen sieht sich Tesla einer massiven Konkurrenz durch Xiaomi und BYD gegenüber, die durch eine tiefere Integration von Unterhaltungselektronik (“Smart Cockpits”) punkten. Teslas Antwort bis 2030 wird die vollständige Lokalisierung von FSD in China sein, sofern die laufenden Verhandlungen zur Datensicherheit und die Kooperation mit Baidu für das Mapping erfolgreich abgeschlossen werden.

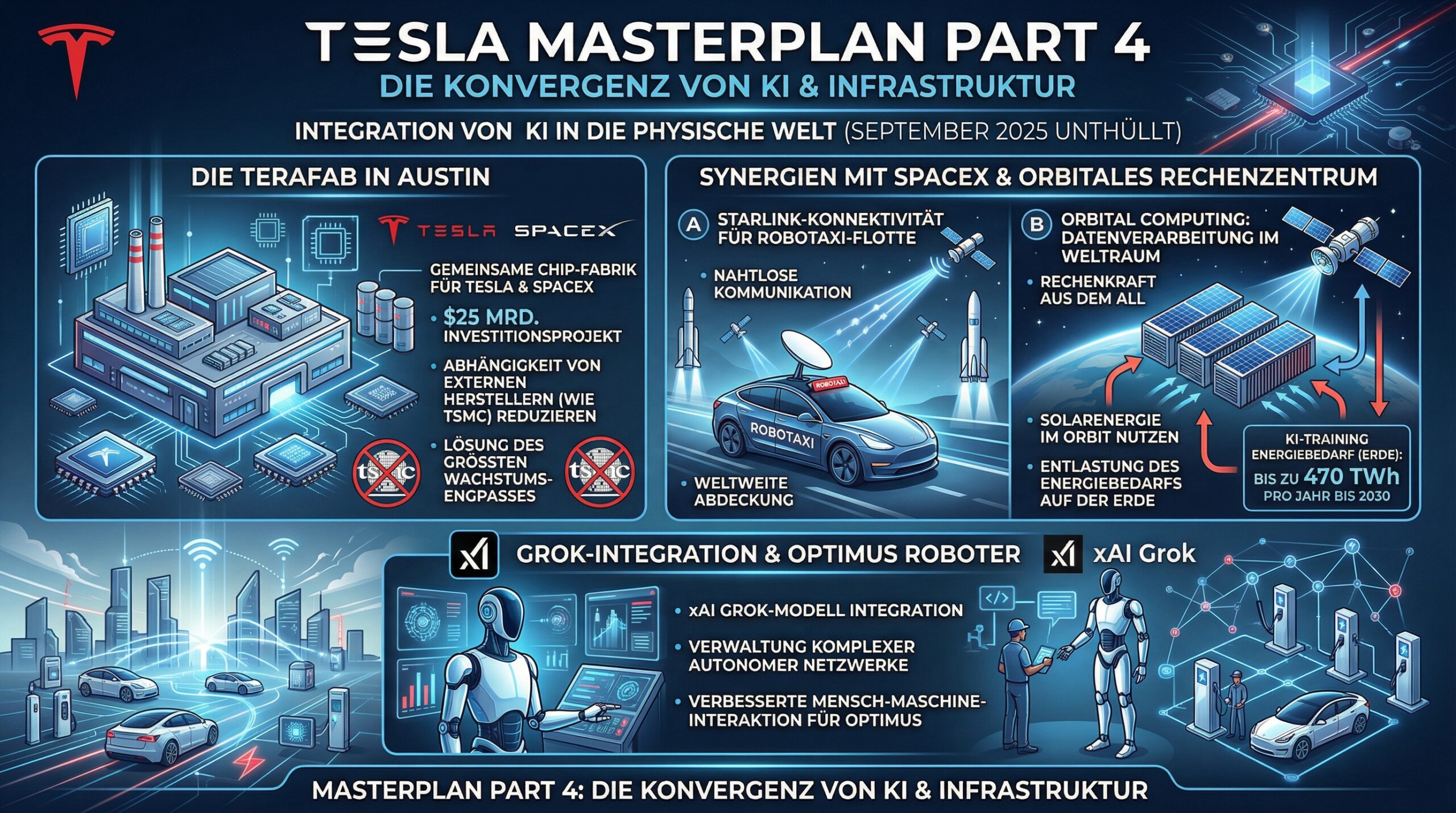

Master Plan Part 4: Die Konvergenz von KI und Infrastruktur

Die im September 2025 vorgestellte vierte Stufe des Masterplans sieht eine vollständige Integration von KI in die physische Welt vor. Ein zentrales Element ist die Errichtung einer “Terafab” in Austin, einer gemeinsamen Chip-Fabrik für Tesla und SpaceX. Dieses 25-Milliarden-Dollar-Projekt soll die Abhängigkeit von externen Halbleiterherstellern wie TSMC verringern, die Musk als das größte Wachstumsnadelöhr der nächsten Jahre identifiziert hat.

Synergien mit SpaceX und orbitaler Rechenleistung

-

Starlink-Konnektivität: Nahtlose Kommunikation für die weltweite Robotaxi-Flotte.

-

Orbitales Computing: Die Nutzung von weltraumgestützten Rechenzentren, die durch Solarenergie im Orbit betrieben werden, um den massiven Energiebedarf für das KI-Training auf der Erde zu entlasten (prognostizierter Bedarf von 470 TWh bis 2030).

-

Grok-Integration: Die Verwendung des xAI-Modells Grok zur Verwaltung komplexer autonomer Netzwerke und zur Verbesserung der Mensch-Maschine-Interaktion in Optimus-Robotern.

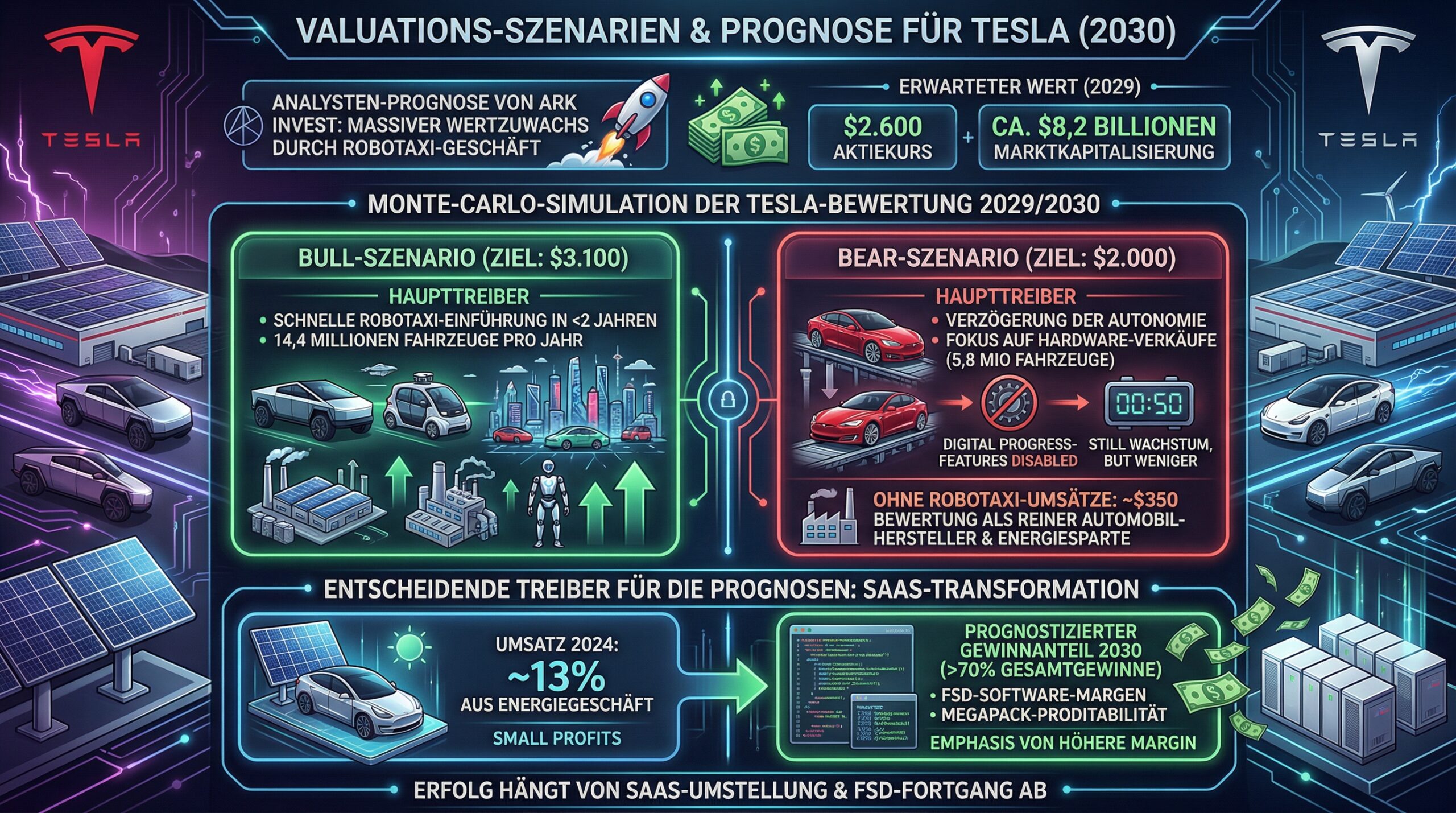

Bewertungsszenarien und 2030-Prognose

Analysten wie Ark Invest projizieren für Tesla bis zum Ende des Jahrzehnts eine massive Wertsteigerung, die primär durch das Robotaxi-Geschäft getrieben wird. Im “Expected Value” Modell für 2029 wird ein Aktienkurs von 2.600 USD bei einer Marktkapitalisierung von ca. 8,2 Billionen USD erwartet.

Monte-Carlo-Simulation der Tesla-Bewertung 2029/2030:

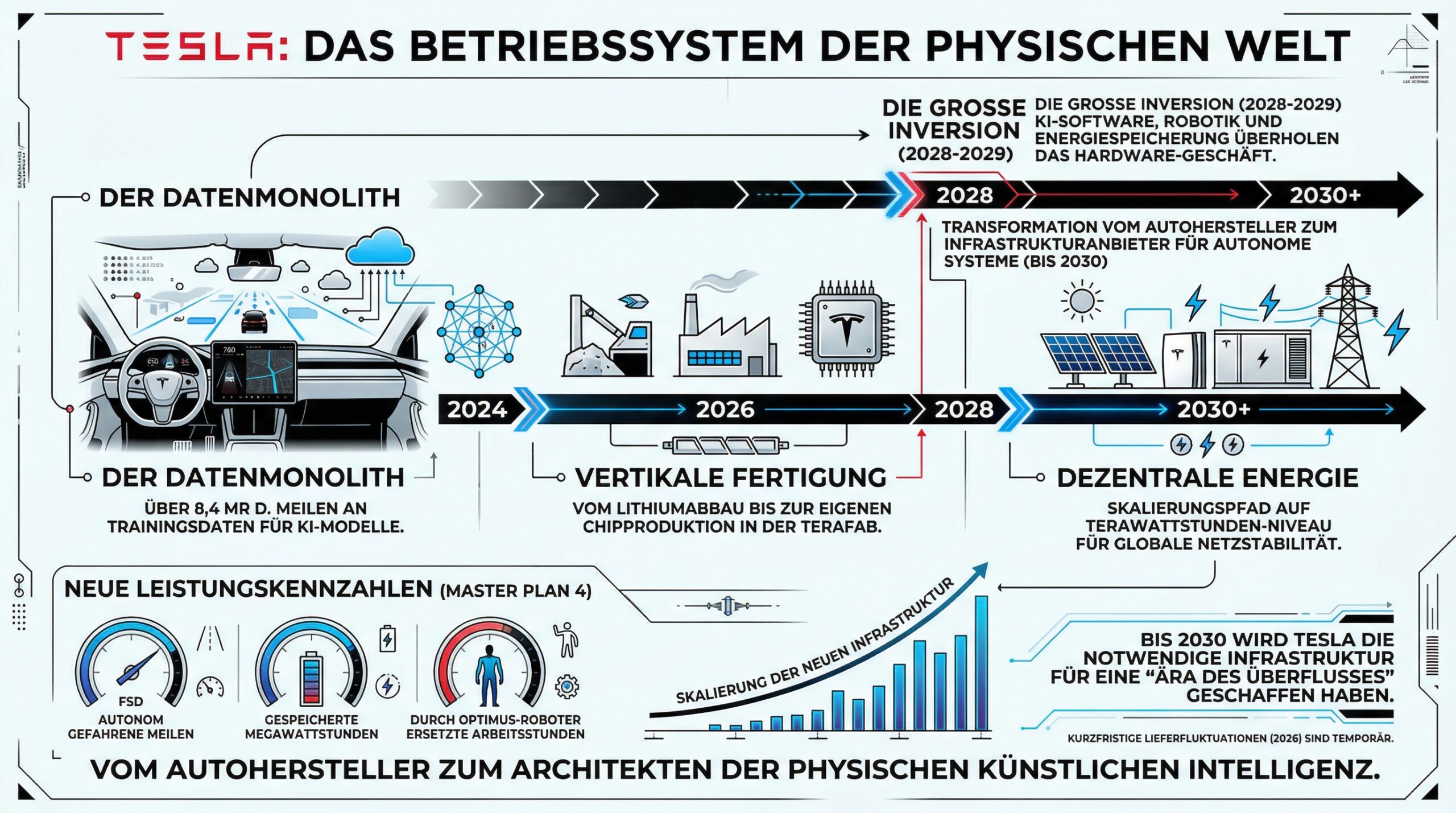

Fazit: Tesla als das Betriebssystem der physischen Welt

Bis zum Jahr 2030 wird sich Tesla von einem Automobilhersteller zu einem Infrastruktur-Provider für autonome Systeme transformiert haben. Die “Große Inversion” – der Moment, in dem KI-Software, Robotik und Energiespeicherung das klassische Hardware-Geschäft überholen – ist für den Zeitraum 2028-2029 zu erwarten.

Die strategische Überlegenheit wird durch drei Säulen gesichert:

- Der Daten-Monolith: Über 8,4 Milliarden Meilen Trainingsdaten für KI-Modelle.

- Die vertikale Fertigung: Vom Lithium-Mining bis zur eigenen Chip-Produktion in der Terafab.

- Die dezentrale Energie: Ein Terawattstunden-Skalierungspfad für globale Netzstabilität.

Trotz kurzfristiger Schwankungen in den Auslieferungszahlen im Jahr 2026 deuten alle Indikatoren darauf hin, dass Tesla die notwendigen Infrastrukturen für eine “Ära des Überflusses” (Master Plan 4) schafft. Das Unternehmen wird 2030 weniger an der Anzahl verkaufter Autos gemessen werden als vielmehr an der Anzahl der autonom gefahrenen Meilen, der gespeicherten Megawattstunden und der durch Optimus-Roboter ersetzten Arbeitsstunden. Tesla ist nicht mehr nur ein Autohersteller; es ist der Architekt der physischen künstlichen Intelligenz.

Bitte beachte, dass dieser Bericht ein optimistisches Szenario beschreibt !

Vielen Dank für das Interesse, die Grafiken wurden mit Hilfe von Nano Banana erstellt und können kleine Fehler enthalten.

Und das sind die Themen der 29. Ausgabe:

- Neues aus der Tesla Welt

- Ende der unrühmlichen FSD-Geschichte: Hoffnung auch für ältere Teslas

- Der unboxed Process bei Tesla: Fahrzeug Produktion neu gedacht

- Nachhaltig unterwegs: Mit Tesla Model und BlaBlaCar gegen gängige Mythen

- Die Herausgeber: Tesla Fahrer und Freunde E.V.

- Die Herausgeber: Swiss Tesla Days: Das Schweizer Highlight für die Tesla-Community

- Elektrische Community 2026

- Strombock: Elektroauto-Förderung 2026: Wie nutzt du die Förderung für dich?

- Der Pommes-Män im Gespräch: Jenseits der Fritteuse

- Der Berg im Nebel: Zur Strategie der Automobilindustrie

- Mobilität: Warum autonomes Fahren alles verändert

- Außerirdische Intelligenz: KI im Weltall

- Nachhaltigkeit: Die Quadratur des Dreiecks

- Osmose-Kraftwerk: Salzkraft

- Klimaschutz: Eskalation im Klimawandel

- Fanboy: Grok im Tesla