Gastbeitrag von Moritz Blunt

Tesla hat im ersten Quartal 2022 mal wieder Erwartungen übertroffen. Umsatzrekorde, Lieferrekorde, Rekord-Profite und eine operative Marge von unglaublichen 19%. Tesla hat den Gewinn im Vergleich zum Q4 2021 um eine ganze Milliarde gesteigert.

Hier sieht man ganz klar Teslas operative Hebelwirkung. Während die Betriebsausgaben über das letzte Jahr von Quartal zu Quartal mehr oder weniger konstant geblieben sind, ist der operative Gewinn und damit auch die operative Marge explodiert. Eine fast 20-prozentige operative Marge ist in der Autoindustrie eine absolute Anomalie. Andere Hersteller kämpfen darum, überhaupt an 10 Prozent zu kommen. Ein kleiner Boost kam zwar durch eine größere Menge Umweltkredite, aber der Trend in der operativen Marge ist trotzdem klar erkennbar.

Das Business ist unglaublich profitabel – und das ist erst der Anfang.

Der Hauptgrund für diesen explodierenden Gewinn, trotz konstanter Betriebsausgaben ist, dass Tesla in den Fabriken Fixkosten für Arbeiter, Roboter und Equipment hat – und diese Ausgaben auf die einzelnen verkauften Fahrzeuge verteilt werden. Mit jedem extra Fahrzeug, dass Tesla durch steigende Effizienz aus den Fabriken produzieren kann, steigt also der Gewinn, da die Fixkosten eben gleich bleiben, da nicht mehr Roboter oder Arbeiter benötigt werden und die Fabriken so immer profitabler werden. Die operative Hebelwirkung ist wirklich krass.

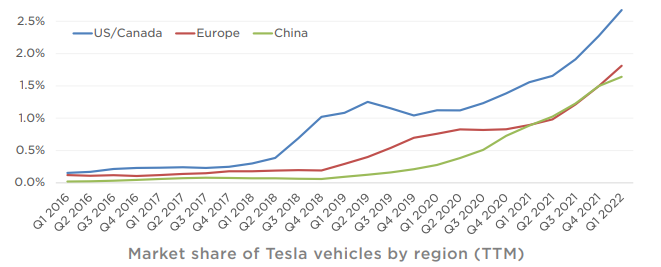

Betrachtet man Teslas regionale Marktanteile – liegen diese zwar noch bei 2 Prozent, aber der Trend ist klar. Unten in der Abbildung formen sich schöne exponentielle Kurven, deren Entwicklung man von Quartal zu Quartal beobachten kann.

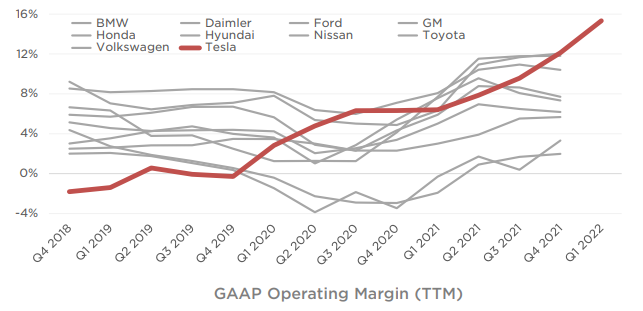

Folgend sehen wir Teslas operative Marge im Vergleich zu anderen Autoherstellern. Wie man

sehen kann, sind deren Margen alle relativ flach, während bei Tesla ein klarer Trend

zu sehen ist.

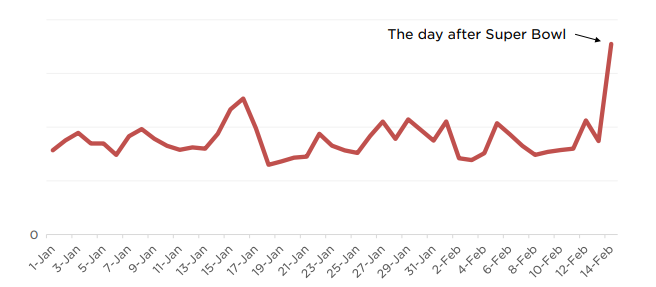

Diese Grafik zeigt Teslas Fahrzeugbestellungen in den USA. Interessanterweise sind diese nach dem SuperBowl deutlich angestiegen. Es hatten einige andere Hersteller Werbungen für ihre E-Autos geschaltet, Tesla allerdings nicht da das Unternehmen keinen Cent für Werbung ausgibt. Somit ist Werbung, die von OEMs für E-Autos geschaltet wird, gleichzeitig Werbung für Tesla. Da so das Interesse an E-Autos geweckt wird und Käufer, die sich ausgiebig informieren, unweigerlich zu Tesla kommen.

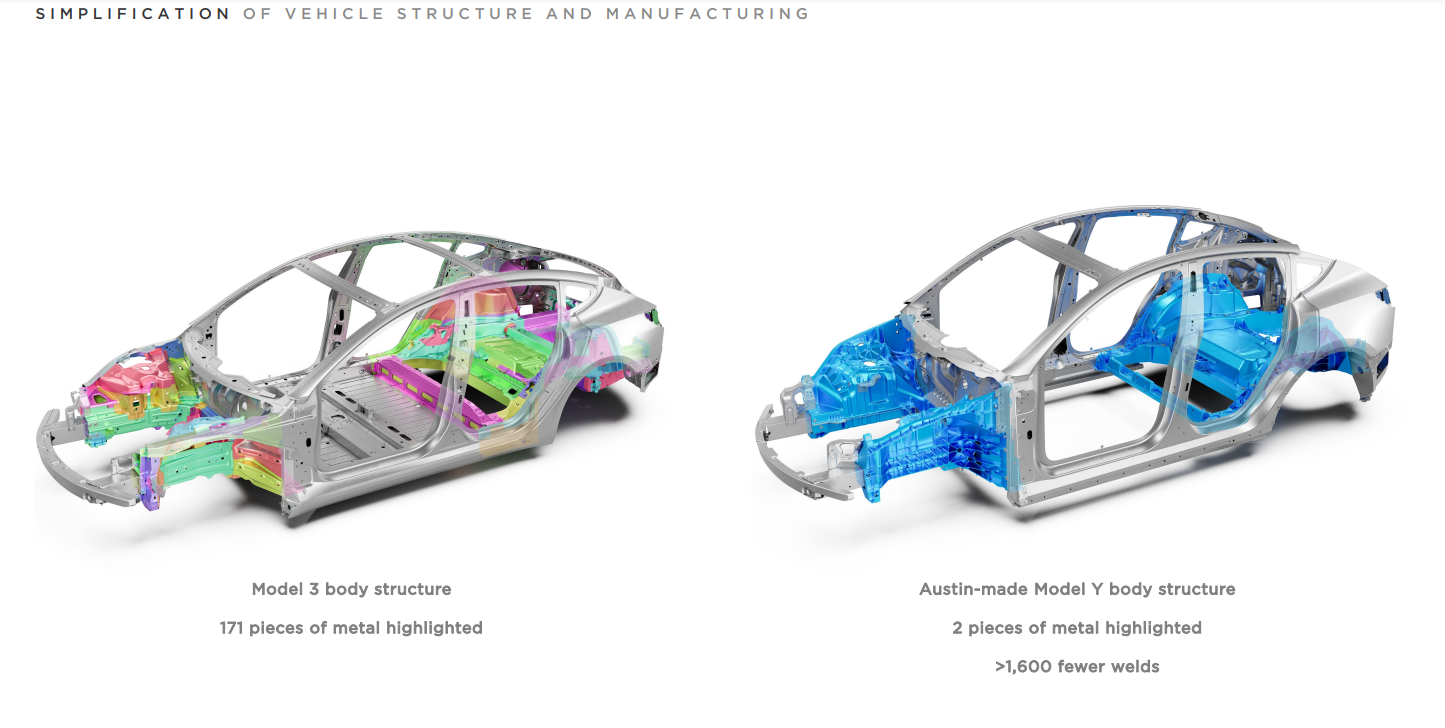

Die obigen Abbildungen zeigen die unglaubliche Simplifikation der Herstellungsprozesse bei Tesla. Links ist das Model 3 mit Front und Heck aus 171 einzelnen Bauteilen zu sehen. Rechts ist das Model Y aus Austin, in dem all diese Bauteile entfernt und mit Hilfe der Giga-Presse durch zwei Bauteile ersetzt wurden.

Damit kommen wir zum Earnings Call selbst:

Wachstum

Elon Musk hat wieder unterstrichen dass Tesla weiterhin zuversichtlich ist, noch für einige Jahre mehr als 50 Prozent wachsen zu können.

Er hat außerdem auf ein 60-prozentiges Wachstum dieses Jahr hingewiesen und gesagt, dass Tesla darauf abzielt, über 1,5 Millionen Autos zu produzieren.

Austin & Berlin

Die Ineffizienzen, die während der Skalierung von Berlin und Austin auftreten könnten, werden die Gewinnmargen in den nächsten Quartalen definitiv beeinflussen.

Die Produktionen in neuen Fabriken starten anfangs immer klein, aber wachsen bei Tesla exponentiell.

Die Skalierung von Austin und Berlin wird laut Elons Vermutungen schneller als die von Shanghai passieren. Das hat zwei Gründe. Erstens: Das Gelernte aus Shanghai – Tesla setzt Teams aus Veteranen ein, die die Skalierung in China geleitet haben, um Austin und Berlin zu skalieren. Zweitens: Die Vereinfachung der Model Y-Produktion. Deswegen kann natürlich weniger in der Produktion schiefgehen. Die Giga-Pressen, die hunderte Teile und Prozesse aus der Produktion entfernt haben, haben die Größe des Bodyshops für Model Y um 60 Prozent und die Zahl der benötigten Roboter um 30 Prozent reduziert.

Shanghai

Giga Shanghai hat durch die Lockdowns etwa einen Monat verloren, beginnt jetzt allerdings wieder mit begrenzter Produktion. Das wird Teslas Volumen fürs zweite Quartal natürlich beeinflussen ist langfristig aber eher irrelevant.

Elon meinte wir werden im zweiten Quartal wahrscheinlich wieder Rekord-Produktionswochen aus Shanghai sehen. Aber durch die fehlenden Wochen wird das gesamt Volumen gleich bleiben.

Die Produktion für Q2 wird also etwa auf der selben Level wie dieses Quartal liegen.

Q3 und Q4 wird dafür aber deutlich höher sein – und Tesla zielt wie beschrieben auf über 1,5 Millionen Fahrzeuge ab.

Solar und Energie

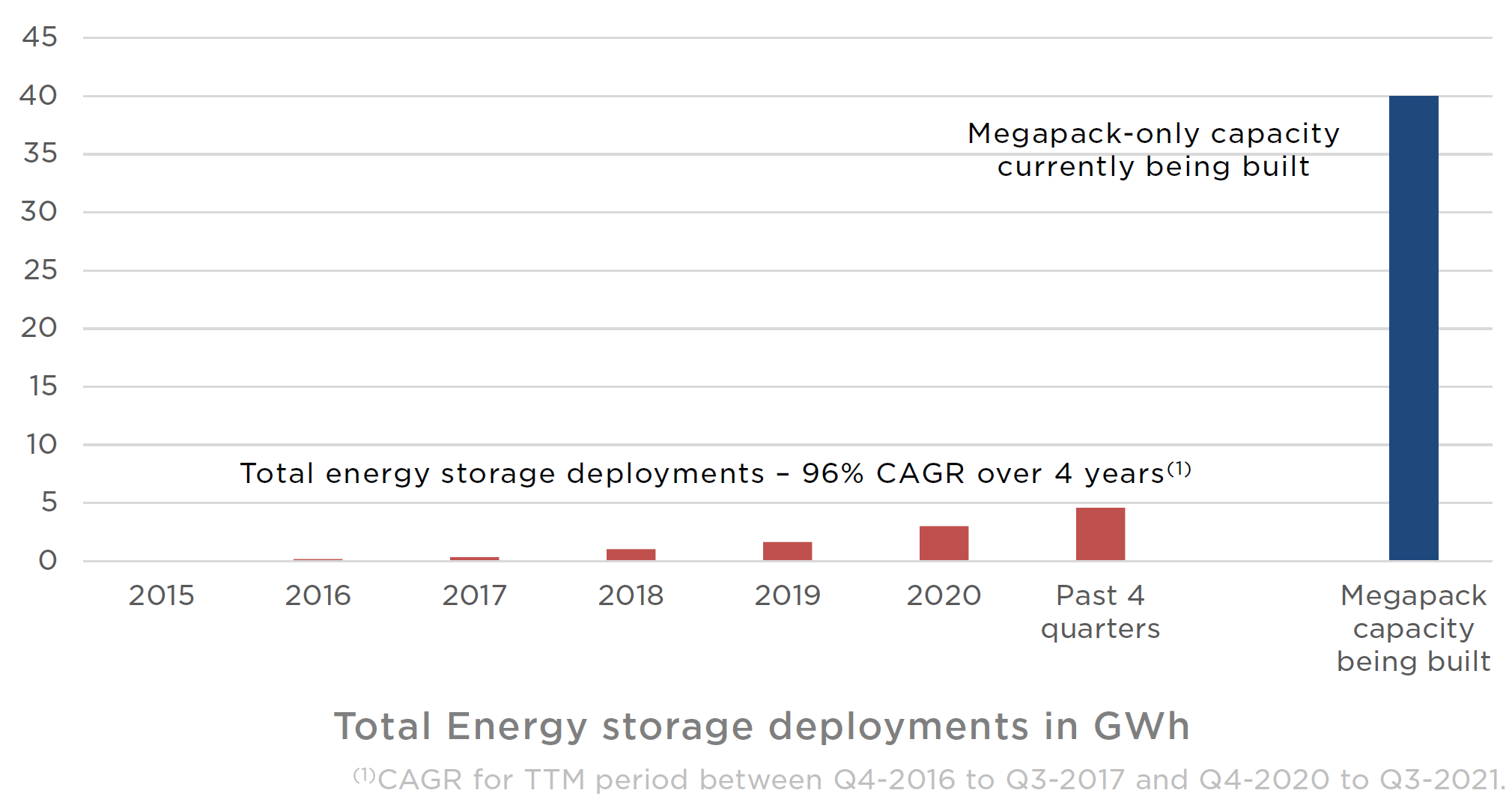

Die Solar- und Energiespeicher-Sparte des Unternehmens hat negatives Wachstum verzeichnet, da es hier große Lieferengpässe und weitere Probleme gab. Diese sollten aber bald gelöst sein, damit die Produktion auch in den kommenden Quartalen weiter wachsen kann. Nicht zu vergessen ist, dass Tesla gerade eine neue Megapack-Fabrik baut, die die Produktionskapazität für Energiespeicher drastisch erhöhen wird.

4680s

Tesla macht konstante Fortschritte in Richtung ihres 5 Jahresplans um die Batterie-Kosten zu senken. Sie erwarten, dass 4680s Ende des Jahres mit den besten Alternativen mithalten können und im nächsten Jahr dann selbst die besten Alternativen übertroffen werden.

Das ist extrem beeindruckend. Innerhalb von wenigen Jahren hat Tesla eine Kompetenz auf dem Level der besten Batteriehersteller und Entwickler erreicht.

Die Investitionsausgaben für die 4680 Produktionslinien in Austin ist außerdem mehr als 5 mal niedriger als frühere Produktionslinien.

Inflation & Rohmaterialien

Die Preiserhöhungen bei den Fahrzeugen erfolgen bei Tesla nicht rückwirkend als Reaktion auf Preissteigerungen, sondern im Hinblick auf die Preise in einigen Monaten und um lange Wartezeiten zu vermeiden.

Das Team denkt vorausschauend, sodass Profitabilität nicht groß beeinflusst wird.

10 bis 15 Prozent der mit dem Business verbundenen Kosten entstehen durch Rohmaterialien. Die Preisschwankungen hier haben also einen Einfluss auf 10 bis 15 Prozent von Teslas kosten.

Einige von Teslas Zulieferern fordern bereits 20 bis 30 Prozent höhere Preise.

Langfristige Verträge für Rohmaterialien wie Nickel oder Lithium halten Teslas Kosten im Moment noch relativ niedrig, könnten aber steigen wenn diese Verträge auslaufen und erneuert werden müssen.

Tesla wird das wichtigste Limit was den Übergang zur erneuerbaren Energie aufhält angreifen. Und dieses Limit ist im Moment der Abbau und die Veredelung von Lithium.

Tesla denkt darüber nach wie man den Abbau und die Veredelung beschleunigen könnte um der Industrie zu helfen. Es wird hierzu ein paar wichtige Ankündigungen in den nächsten Monaten geben.

Der größte Grenzfaktor ist Lithium Abbau und Veredelung und Tesla wird jeden Grenzfaktor angreifen wenn es nötig ist.

Tesla recycelt außerdem etwa 50 Tonnen Material pro Woche und will das noch deutlich steigern.

FSD

Es befinden sich mittlerweile etwa 100.000 Fahrzeuge im FSD Beta Programm. Im letzten Quartal waren es noch 60k. Zum Ende des Jahres soll der Wide-release für alle FSD Kunden in den USA kommen. Das wird Teslas Datensammlung und damit die FSD Entwicklung noch weiter beschleunigen.

Hier noch ein Zitat von Elon zu seinen bisherigen falschen FSD Vorhersagen:

“Bei keiner Fechnologieentwicklung an der ich bisher beteiligt war habe ich je so viele False positives gesehen – bei denen es so aussieht als würden wir den Durchbruch schaffen es dann aber doch nicht passiert und der Fortschritt abflacht.”

Trotzdem bleibt er zuversichtlich dass FSD dieses Jahr sicherer als Menschen wird.

Das Robotaxi

Das spezielle Robotaxi wird wie erwartet kein Lenkrad oder Pedale haben und soll optimiert werden um den niedrigsten erreichbaren Preis pro Meile für Konsumenten zu ermöglichen.

Das Produktenthüllun-Event für das Robotaxi soll schon nächstes Jahr stattfinden. Tesla zielt darauf ab, das Robotaxi 2024 in Serie zu produzieren.

Das ist wieder eine deutlich aggressivere Timeline als ich für die Massenproduktion erwartet hatte. Aber es passt zu Elons Annahmen über FSD Entwicklung.

Das könnte, wenn er richtig liegt, massiv für Tesla sein. Es stellt allerdings auch ein Risiko dar, da das Robotaxi falls FSD nicht sicher genug ist, kaum nutzbar wäre. Tesla könnte so nutzlose Produkte in Volumen produzieren, wenn die beiden Zeitachsen sich nicht überschneiden.

Diesen Ausgang halte ich zwar nicht für unmöglich, aber eher für unwahrscheinlich. Die ersten Robotaxis könnten in Regionen eingesetzt werden in denen FSD bereits sehr gut funktioniert und dann langsam auch in andere Regionen skaliert werden.

Elon hat hier auch noch einmal unterstrichen, dass das Robotaxi ein massiver Wachstumstreiber für Tesla sein wird.

Natürlich kann man die Robotaxi Entwicklung auch als Risiko sehen – aber das ist bei Tesla immer der Fall. Es liegt in Elons Natur ein gesamtes Business auf das nächste große Ding zu wetten. Sonst wären weder Tesla noch SpaceX dort wo sie jetzt sind. Würde das nicht in seiner Natur liegen würde SpaceX immernoch Falcon 1 Raketen fliegen und Tesla immer noch nur den Roadster produzieren.

Man mag es lieben oder hassen: Wenn man in ein Unternehmen mit Elon als CEO investiert muss man damit rechnen, dass er statt sicher zu spielen immer mit dem nächsten großen Ding aufs Ganze gehen wird. Bisher scheint es für ihn und für Investoren zu funktionieren.

Und wo wir gerade beim Thema “nächstes großes Ding” ist:

Der Teslabot

Hier ein Zitat von Elon aus dem Call zum Teslabot: „Ich bin überrascht, dass die Leute die Größe des Optimus-Roboterprogramms nicht erkennen… Wer genau aufpasst, wird verstehen, dass Optimus letztendlich mehr wert sein wird, als das Autogeschäft und mehr wert als FSD, davon bin ich überzeugt”.

Elon ist offensichtlich verwundert, dass seine Kommentare zum Tesla Bot im letzten Earnings Call negativ aufgenommen wurden – da viele Wall Street Investoren sich Produkte die sie noch nicht gesehen haben, weil sie noch nicht auf dem Markt sind, einfach unmöglich vorstellen können und deshalb völlig ignorieren.

Deshalb geht er hier nochmal drauf ein. Er unterstreicht, dass man wirklich gut aufpassen sollte, was hier passiert. Humanoide Robotern sind das Produkt mit dem mit Abstand größten wirtschaftlichen Potential in der Geschichte der Menschheit und damit die wohl größte Call Option in der Geschichte des Aktienmarktes. Elon hat außerdem angemerkt, dass er trotz der Probleme in Lieferketten und bei Rohmaterialien noch nie optimistischer was Teslas Zukunft angeht war. Und da geht es mir

nicht anders. Das war ein weiteres phänomenales Quartal von Tesla.

Ich bin gespannt wie sich diese Geschichte weiter entwickeln wird.

Moritz hat zum Q1 2022 Earnings Call auf seinem YouTube Kanal Moritz Blunt Talk folgendes Video veröffentlicht:

Newsletter

Bleibe zu allen Neuigkeiten rund um Tesla, E-Mobilität und Regenerative Energien auf dem Laufenden und abonniere den kostenlosen Newsletter. Immer zum Wochenende gibt er einen Überblick der aktuellen E-Mobilitäts-Themen der zurückliegenden Woche. Newsletter-Abonnenten können zudem das T&Emagazin digital lesen – auch alle älteren Ausgaben.